JAKARTA – Industri asuransi kesehatan di Indonesia masih menghadapi tekanan berat sepanjang 2025. Premi memang tumbuh, tetapi lonjakan klaim membuat profitabilitas perusahaan semakin tertekan.

Laporan Insurance Quarterly Report kuartal IV/2025 dari IFG Progress mencatat premi asuransi kesehatan di sektor asuransi jiwa naik 13,9% secara tahunan. Meski begitu, klaim juga ikut meningkat 10,6% dalam periode yang sama.

Kenaikan klaim terjadi pada dua segmen utama. Klaim asuransi kesehatan individu naik 8,5%, sedangkan segmen kumpulan atau grup naik 14,2%.

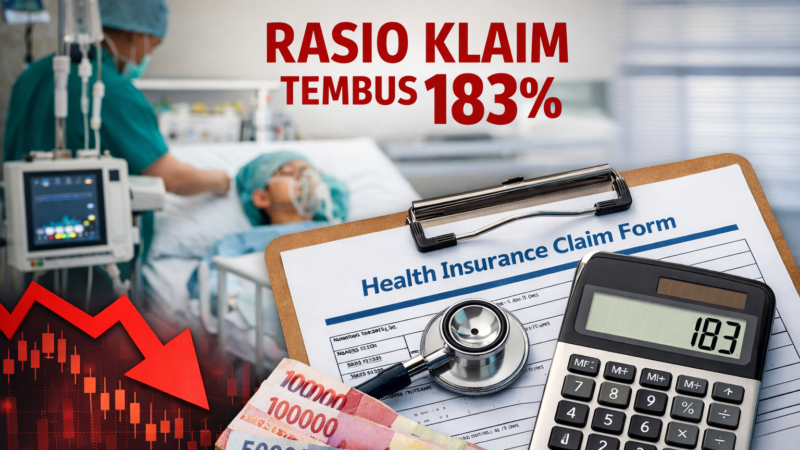

Rasio klaim individu tembus 183%

Tekanan paling berat muncul pada segmen individu. Industri mencatat loss ratio mencapai 183,1%. Kondisi ini berarti perusahaan asuransi harus membayar klaim sebesar Rp183 untuk setiap Rp100 premi yang masuk.

Berbeda dengan itu, segmen asuransi kesehatan kumpulan masih mencatat kondisi lebih sehat dengan loss ratio 75,1%.

Biaya medis terus naik tekan industri

Industri asuransi kesehatan menghadapi lonjakan biaya layanan kesehatan yang terus meningkat. Kenaikan biaya per kasus atau severity ikut memperburuk kondisi.

Jumlah peserta justru turun, tetapi total klaim tetap naik. Kondisi ini menunjukkan biaya per pasien semakin mahal.

Selain itu, sistem layanan berbasis fee-for-service ikut mendorong potensi over-utilization di fasilitas kesehatan. Banyak pihak menilai struktur produk yang minim kontrol biaya, seperti rendahnya co-payment, ikut memperparah kondisi.

Asuransi kesehatan jadi penyumbang klaim besar

Di sektor asuransi umum, lini kesehatan menyumbang klaim sekitar Rp6,3 triliun atau sekitar 13% dari total klaim industri.

Namun, premi asuransi kesehatan di asuransi umum justru turun 20,9%. Penurunan ini terjadi karena sejumlah perusahaan menghentikan produk kesehatan di tengah tekanan biaya.

Awal 2026 mulai stabil, OJK terbitkan aturan baru

Memasuki 2026, rasio klaim mulai terlihat lebih stabil. Asuransi jiwa mencatat rasio klaim 40,85%, sedangkan asuransi umum berada di level 17,75%.

Otoritas Jasa Keuangan (OJK) kemudian menerbitkan POJK Nomor 36/2026 tentang Penguatan Ekosistem Asuransi Kesehatan. Aturan ini mulai berlaku pada 22 Maret 2026.

OJK mendorong industri memperkuat manajemen risiko, transparansi produk, serta pengendalian biaya kesehatan.

Aturan ini juga mewajibkan perusahaan menyediakan fitur co-payment atau deductible dengan batas tertentu. Di sisi lain, OJK membatasi penyesuaian premi maksimal satu kali dalam setahun.

Industri diminta ubah model bisnis

OJK meminta perusahaan asuransi tidak hanya berperan sebagai penanggung risiko, tetapi juga pengelola biaya layanan kesehatan.

Tanpa perbaikan model bisnis dan pengendalian biaya medis, tekanan pada industri asuransi kesehatan berpotensi terus berlanjut.

Penulis : Idp

Editor : Ichwan Diaspora